上一篇談了查帳的基本要件及降低稅賦的方向,今天要來說說另一種申報方式:擴大書面審查(以下簡稱書審)。

每年在做結算申報的時候,都是在四、五月,天氣漸漸轉熱的時候。營業人不免心浮氣躁、耐不住性子,沒有耐心去一一整理這些煩雜的單據,所以國稅局很順從民意的推出書審的申報方式。擴大書面審核實施要點第一點,開宗明義,就告訴大家『為簡化稽徵作業,推行便民服務,特訂定本要點。』

簡單來說,就是不用再去整理發票、不用再去算成本、不用再去報費用,反正我國稅局不要查那麼嚴,你營業人也乾脆一點,直接繳一點稅就好了。省下大家的作業時間,豈不是兩全其美。至於要繳多少稅,則是看你公司全年收入總額 * 書審純益率% * 營所稅20% = 應納稅額。

這樣子一來就很簡單啦,你只要計算全年度開出去的發票,就可以知道收入總額;建議可以直接把一~十二月的營業稅申報書拿出來,將銷項全數加總,即可得知當年收入總額。

至於書審純益率,每間公司的行業別不同,所以純益率也不同。製造業大約是5%、批發業6%、零售業7%、服務業8%…等。這只是個大約值,要找出自己的書審純益率,可以跟著下列的步驟:

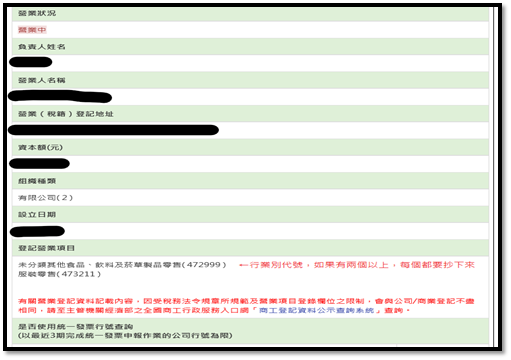

二、接下來會看到這個畫面,最低下的"登記營業項目"就是你公司的行業別代號

三、再連結至稅務行業標準分類暨同業利潤標準查詢系統

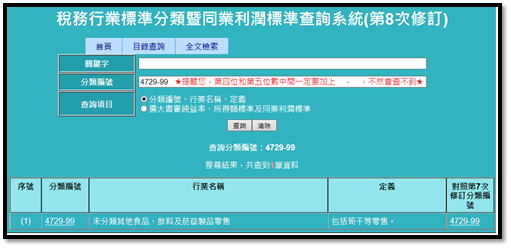

四、鍵入剛剛抄下來的行業別代碼,開始查詢

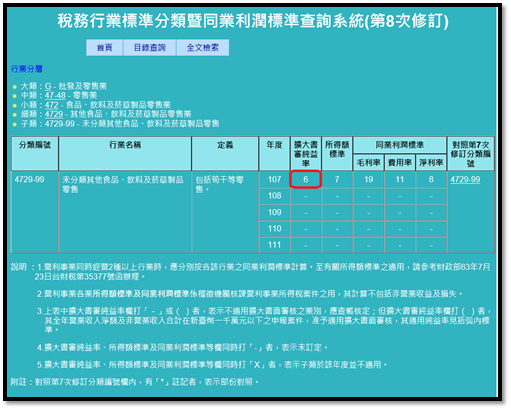

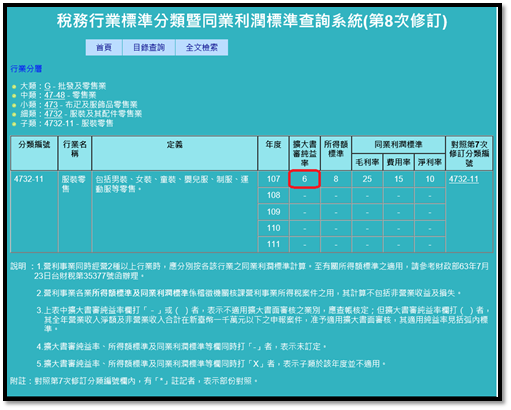

五、點開後得知純益率是6%

六、因為有兩個行業別代碼,所以重覆步驟四和步驟五

七、得知兩個行業別未分類其他食品、飲料及菸草製品零售(472999)及服裝零售(473211)的純益率是一樣的,都是6%。如果不同的話,則要選擇高的申報。

最後再把純益率帶回公式全年收入總額 * 書審純益率% * 營所稅20%,就可以得知今年應納稅額。

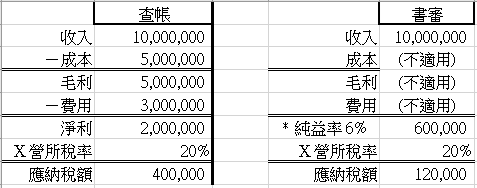

同樣以上一篇,營業額1,000萬來算,1,000萬 * 純益率6% * 20% = 12萬,應納稅額一下就降至12萬,與原先查帳方式申報40萬相比,立刻省了28萬,超過一半!

省這麼多,光看就很心動。那為什麼大家不,乾脆全部的營業人通通都選書審方式申報就好了,不是比較省?那倒不見得。首先,書審有規定,營業額不可以超過3000萬,才能選擇用書審的方案。有些行業別甚至是不能超過1000萬,所以那些大企業、營收破億的,他們就不適用。還有,剛成立生產的製造業或者一直不斷研究發展的科技業,他們初期會投入大量資金去添購設備、購買原料、取得固定資產等,所以他們帳上是沒賺錢甚至虧損的,他們就不能用書審的方式申報,用查帳方式或會計師簽證的方式反而會符合他們實際的業務需求。

真正適合的,是剛成立的新創公司或者是勞力密集的工程業、設計業,還有提供勞務的顧問業、諮詢業、人力派遣等,這一類勞力、腦力比重較多,貨物實體成本很少的行業,通常成本發票是少之又少,最大的成本就是人力薪資。付工頭、員工薪資時,他們不會開發票出來也開不出來,所以他們就會趨向於使用書審方式申報。一來方便、二來省事。

可是書審也不是完全那麼好,

第一、書審的帳不能送查。為什麼不能查,很多客戶很納悶,我明明有照規定開發票、繳稅金,依實際交易金額取得進貨成本,人事薪資費用也都有報,那為什麼不能送查。其實還是跟稅金有關係。繼續用上面的例子來說明,如果你是上面這家公司,你會選擇用左邊的查帳方式,繳40萬的稅;還是選擇右邊的書審方式,繳12萬的稅。我問了差不多100個老闆,其中97選右邊的書審方式。剩下的個三個,1個說繳稅是要他的命,他還想活久一點,所以兩種都不要繳。還有1個是有聽沒有懂,一直叫我幫他繳。最後1個,日本人,個性很嚴謹,比喝醉酒打計程車司機的女星還嚴謹。他說確實有賺那麼多,就應該繳那麼多,不可以逃漏稅。我說當然沒有逃漏稅。你要繳40萬,是完全沒問題,只是要是繳了之後,又被調帳冊去查,會再補繳稅,總繳金額就不是40萬了,可能50~60萬,而且還要想辦法去籌補繳的稅金。還是你要先繳12萬,如果不幸被調帳簿去查,補個10~20萬,這樣也都還是在你想要繳的40萬裏面,股東還會稱讚你經營有方呢。最後日本人妥協了,選用書審方式申報。一旦選擇了用書審申報,就是承認純益率只有6%,也就是說淨賺只有6%。反過來說,成本+費用有94%,可是實際上的成本和費用有到那麼多嗎? 沒有,也就是因為沒有到那麼多,才選擇用書審方式申報。

第二、書審被調帳的時,只有乖乖補稅。這是延續上面那個觀念,因為帳冊無法送出去查,所以如果被國稅局調閱帳簿時,其實只有乖乖補稅的一途,沒有討價還價的空間。

第三、成本、費用不列入計算。如上面計算式所列,用書審申報時,你的成本和費用其實是不看的。完全只看你的收入。所以如果選擇書審申報,有些人會覺得做白工了,因為會發現到頭來辛辛苦苦收集的發票就白費了。但換個角度想,也不用再刻意去收集發票、找人來報薪資費用了。

第四、九月還要先預繳一半營所稅。選擇書審方式申報,一定是有賺錢。只要有賺錢,還在正常營業中的公司,九月就要先繳預繳一半的營所稅。這是怕你公司明年要繳一大筆稅金繳不出來,金錢的壓力太大,所以先預付一半。剩下的一半,等實際應繳的金額計算出來時,再多退少補。

第五、書審查帳不建議改來換去。在正常的營運情況下,選擇做查帳的,通常就會每年用查帳方式申報;選擇做書審的,就是繼續每年繳稅。因為營業項目都相同,經營的模式也都一樣,所以幾乎不會有今年適合書審、明年適合查帳的情況發生。所以一旦選定好之後,往後的年度也大多是相同的方式在申報。

最後,其實各行各業的帳,模式都滿固定的。有沒有漏開發票、庫存是否過高、費用是否虛增,跟同性質的行業互相比較一下,馬上可以看出端倪。所以,不要逃漏稅,而是要在合法的範圍裏面節稅。但是也不要像剛剛提到的日本人,每年度就先把稅金繳好繳滿。這樣子做雖然可以降低被調閱帳簿的風險,但是手邊能夠運用的現金也減少了,而且還不保證繳了那麼多後,就不會收到查帳公文。所以,我都會建議,能夠用書審少繳的話,就先用書審繳一些,如果不幸被調帳簿了,再來補稅。要是如果很幸運,三、五年都沒被調帳,那就真的賺到了。

留言列表

留言列表